『家を建てよう!』

そう思っても、まず何から始めればいいのか分からない人が多いのではないでしょうか。

何を隠そう私がそうでした。

大抵の人にとっては家づくりは人生で初めての経験。何をすればよいのか分かっている人なんてほとんどいないと思います。

そこで今回は『注文住宅を建てようと思うけど何からすればいいんだろう…』という私と同じ人に向けて、家づくりの流れや注意点を実体験を元に徹底解説したいと思います。

この記事で分かること

- 住宅の予算の立て方

- 注文住宅を建てる流れ

- 良い営業マンを見極めるコツ

予算については特に重要なので、少し細かく説明しています

注文住宅での家づくりは『予算決め』から始めよう

家を建てようと思った時、まずは思う浮かぶのは住宅展示場という人が多いと思います。

色んなハウスメーカーの家が一度に見れるので非常に参考になりそうですよね。

でも待ってください!

その前に絶対にやっておいて欲しい事があるんです。

それが『予算決め』です。

予算決めが大事な理由

予算決めが大事な理由を一言で言うと、『最初に決めておかないと無理な住宅ローンを組んでしまう可能性が高いから』です。

住宅展示場に行くと広々したリビングに開放的なアイラインドキッチンなど、凄く魅力的な家が多くあります。

そしてそれらの展示場の家をイメージしたまま打ち合わせを進めて見積もりを取ると、大抵の場合はビックリする金額になっていると思います。

そして予算を決めておかないと、無理をしてでも素敵な家が欲しくなってしまうんですよね。これがいわゆる”マイホームハイ”というやつですね。

30年~40年という長期間の住宅ローンを組むので、50万のオプションでもひと月当たりにすると2000円程度になってしまうので、ついつい「そのくらいなら…」と金額が膨らみがちです。

また逆に本当は予算の範囲内だったのに、予算が分からなかったばかりにどうしても欲しかった設備を”高いから”という理由で諦めてしまう可能性もあります。

注文住宅の費用相場をざっくり把握しよう

注文住宅と一口に言っても、ハウスメーカー、工務店、設計事務所など様々あり、更にハウスメーカーの中にもローコストからハイブランドまで多種多様にあります。

この中で設計事務所は少し特殊で金額の幅も広いため今回は除外しておきます。

ざっくりの費用感ですが、高い順に

- ハイブランドメーカー(積水ハウス・へーベルハウスなど)

- 中価格帯ハウスメーカー(一条工務店・アイ工務店など)

- 地元工務店(オプション次第ではハイブランド並になることも)

- ローコストメーカー(タマホーム、アイダ設計など)

それぞれの坪単価(2025年現在、ます蔵調べ)は以下のようになっています。

なお坪単価とは、税抜きの家本体の価格を指すことが多いため、ここから諸経費、家具家電、外構費用、税金などがかかるため、これのおおよそ1.4倍程度が家本体の総額になります。

- ハイブランド:120万~

- 中価格帯:90万~

- 地元工務店:70万~

- ローコスト:60万~

もちろん設備やオプションによっても変わりますが、現在主流になっている35坪の家だと、ローコストだと約2950万円、ハイブランドだと5880万円が目安です。

ただしこれには土地代を含んでいないため、土地から探す場合にはその分もしっかりと予算を見ておきましょう。

住宅ローンの目安を把握しよう

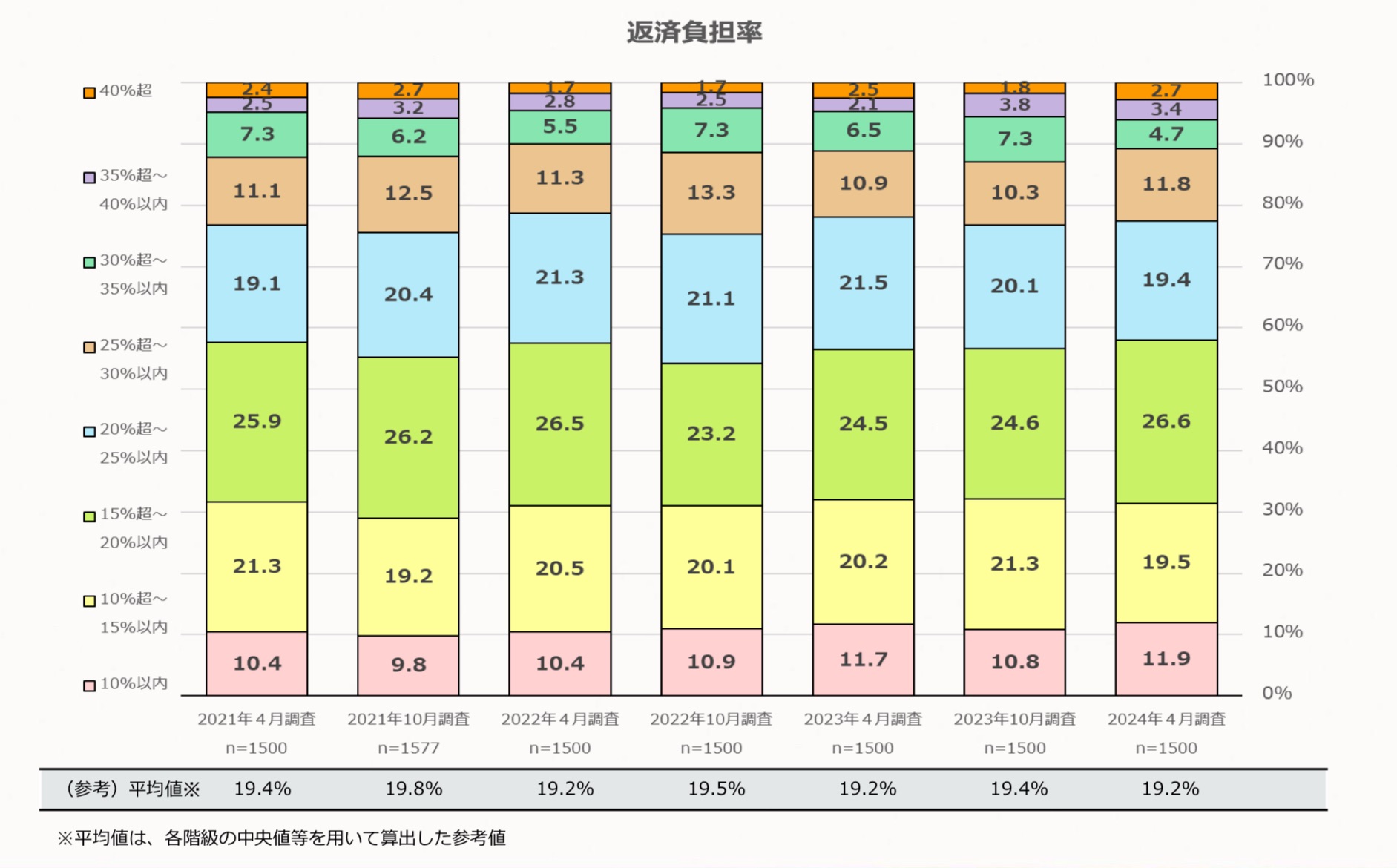

住宅ローンの目安は一般的には年収の3割以内と言われており、返済負担率のデータによると約80%の人が年収の25%以内、平均値は20%弱となっています。

しかしこれはあくまで目安であって、生活費によって大きく異なってきます。生活費が高めの人であれば、額面年収の15%以内に収めないと将来的に破綻する可能性だって出てきてしまいます。

| 年収 | 返済比率20% | 25% | 30% |

|---|---|---|---|

| 400万 | 6.7万 | 8.3万 | 10.0万 |

| 500万 | 8.3万 | 10.4万 | 12.5万 |

| 600万 | 10.0万 | 12.5万 | 15.0万 |

| 700万 | 11.7万 | 14.6万 | 17.5万 |

| 800万 | 13.3万 | 16.7万 | 20.0万 |

| 900万 | 15.0万 | 18.8万 | 22.5万 |

| 1000万 | 18.3万 | 20.8万 | 25.0万 |

| 1200万 | 20.0万 | 25.0万 | 30.0万 |

具体的な予算の決め方は?

①収入と支出(生活費)の見通しを立てる

■支出(生活費)の把握

もし生活費が分からない場合には一か月でもいいので家計簿をつけてみましょう!

おすすめは家計簿アプリでカードや銀行を連携してしまい、自動で家計簿を作ってしまう事です。今は無料の家計簿アプリがたくさんありますからね。

家計簿アプリを使う場合には、現金で支払いをしてしまうと手動で入力する必要があるため、基本的には全てカード決済にしてしまう方が楽です。

現金派の方は、例えば「食料品や日用品は現金、それ以外はカード」の使い分け、「現金は毎月〇〇円まで」のように多少どんぶり勘定でも良いのでまずは毎月の支出を把握することが大切です。

私は家計簿アプリのマネーフォワードを使って自動で家計簿をつけています

■収入の把握

共働きの方の場合は育休中に収入が減る事もしっかりと考慮し、理想的には1馬力になった場合の収入を想定する方が良いです。

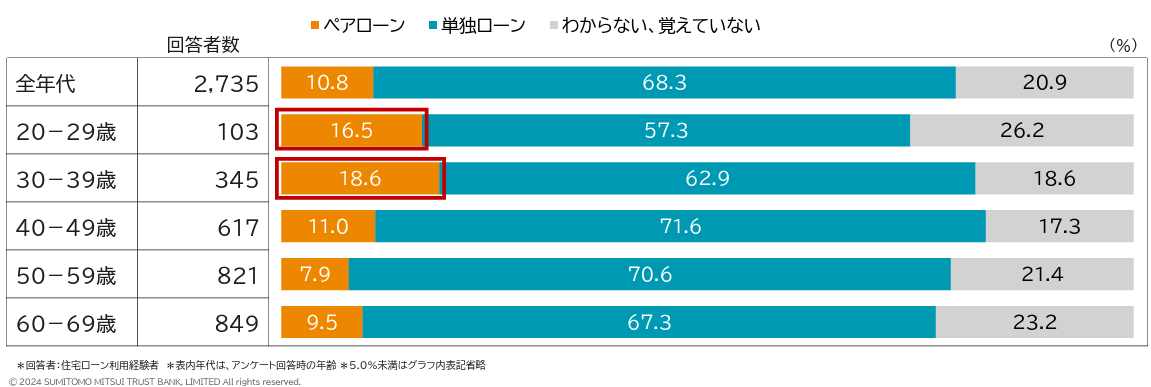

最近は住宅価格の高騰もあり20代・30代では6人に1人がペアローンを選んでいるのは事実ですが、当たり前ですが住宅ローンの額が増える=負担が大きくなるという事は忘れないでください。

②教育費を見積もる

日本政策金融公庫に教育費のシミュレーションが載っていましたので、代表的な3パターンを調べてみました。

| 進学パターン | 教育費合計 |

|---|---|

| 大学まで全て公立 | 731.7万 |

| 高校まで公立⇒私立大学理系 | 1040.4万 |

| 高校から私立→私立大学理系 | 1201.7万 |

もちろん大学は奨学金という手段もありますが、大学まで費用を出すつもりであれば一人当たり1000万円程度は見ておく必要があります。

もし中学から私立にする場合や、将来海外留学を考えている場合には更に数百万上積みしておきましょう。

③退職時までに貯めるべき金額を考える

退職後の老後資金は正直かなり不確定要素が大きいです。

- 何歳まで働けるのか

- 何歳まで健康でいられるのか

- 何歳まで生きられるのか

これは誰にも分からないんですよね。

なので、ここではよく言われている2000万を一つの目安として考えておきましょう。

もちろん老後も余裕のある生活を送りたい場合や、インフレを想定した場合にはそれより多いに越したことはありません。

④シミュレーションしてみる

- ローン完済までの合計収入

- ⇒将来の収入予想の合計値

- ローン完済までの合計支出

- ⇒住宅ローン+生活費+教育費+特別費(車や家の修繕費など)

■シミュレーションの具体例

例えば以下のようなケースを想定してみます。

夫婦共に現在30歳。

収入は夫が500万円、妻が300万円。

⇒世帯年収800万円、手取りが650万円

生活費が月25万円。

子供は2人で大学まで行かせたい。

車や旅行などで10年間で約300万を想定

仮に60歳まで同じ収入だとすると、

収入合計は650万×30年=1億9500万円

生活費:月25万×30年=9000万円

教育費:1000万×2人=2000万円

車旅行:300万×3=900万円

老後費:2000万円

支出合計は1億3900万円

19500-13900=5600万円

これが住宅に充てられる金額という事になります。

しかしこれは5600万円の家を買えるという事ではありません。

住宅ローンを組む場合には必ず金利がかかるため、総返済額は借入金よりも大きくなってしまいます。

金利を1.5%と仮定すると、実際の物件価格としては約4400万円。

35年ローンで毎月の返済額は13.4万円となります。

収入や支出はライフステージにより変化しますが、予算の目安にはなったと思います。

■シミュレーションから見える注意点

月13.4万円というのは年収800万の20%ですので、ちょうど平均的な金額です。

しかし、もし毎月の生活費が25万円の家庭が年収の25%に当たる月々16.7万円の住宅ローン組んだ場合には、日々の生活に負担がかかり、旅行を控えるなどの我慢しないといけなくなるでしょう。

平均はあくまでも平均ですので、きちんと自分たちの生活に見合った予算を組むことが大切です。

より詳細なシミュレーションを行う場合には自分でライフプラン表を作るか、FPに相談してみましょう。ただし無料のFPに相談する場合には不要な保険を勧められないよう十分にご注意ください。

- 掛け捨ての収入保障保険

- 火災保険

- 自動車保険(運転する場合)

保険はこの3つだけで基本的にはOKです。

日本は国民健康保険が非常に手厚いため、医療保険や貯蓄型保険、過度な生命保険はほとんどの人にとっては不要だと私は考えています。

特に住宅ローンを組む場合には一緒に団信(団体信用生命保険)にも入ると思いますので、なおさら保険のかけ過ぎにはご注意ください。

保険に入っても怪我や病気が治るわけではありませんからね。

過剰な保険は生活を圧迫するので、必要な分だけ入るようにしましょう。

注文住宅の家づくりロードマップ

①情報を集める

住宅展示場に行くのはまだもうちょっとだけお待ちください。

その前にまずは情報を集めて、状況を客観的に理解しておきましょう!

私の場合は具体的には

- 各ハウスメーカーの大体の相場金額

- ハウスメーカー以外の選択肢(工務店、設計事務所)

- 営業ガチャについて

などを確認してきました。

”営業ガチャ”については簡単に言うと、「住宅展示場に行くとその場にいる営業が自分の担当になってしまい、一度担当が付くと変えられない」という問題。

ただし、これについては私自身担当を変更したこともありましたし、絶対に担当が変えられないという訳でもないので全て鵜呑みにしない方が良いかと思います。

- YouTuberがやっている紹介サイト

- 一括見積サイトからの紹介

- 展示場で偶然出会った

私の場合はこの3パターンで営業さんと出会いましたが、最終的に契約したへーベルハウスの担当者は展示場で偶然出会った営業さんでした。

この営業さんを気に入ってへーベルハウスに決めたと言っても過言ではないため、何が正解かはホントに分からないものです…。

もしこの営業さんを紹介して欲しい!という方がいたらこちらからお問い合わせください

②住宅展示場に行ってみる

この時点で自分の払える予算と各ハウスメーカーの費用がある程度分かっているので、見るべきハウスメーカーはある程度絞れているはずです。

展示場を見る際に是非注意して欲しい点が3つあります。

- 広く見せるために収納が少ない

- 特注仕様の設備がよくある

- 家具はグレードの高いものが多い

要するに”現実的な家よりも相当良く見える”という事です。特に特注仕様については注意が必要なので、気になった設備や内装は「これって標準ですか?」と是非聞いてみてください。

素敵な洗面やオシャレな収納は特注であることが多いです

気になっているメーカーがあれば、もし予算的に厳しくても是非一度は行ってみてください。

雰囲気は真似できるものがあるかもしれませんし、最近は各メーカーが予算を抑えた規格住宅にも力を入れているため、間取りの自由度は無くてもいいけどこのメーカーで建てたい!という事なら見る価値はあります!

ちなみにアンケートに個人情報を書くと担当が付いてしまう可能性があるため、その担当が微妙であれば「もしこちらを検討する事になったらその時にアンケートを書くので、今日はすみません。」と正直に言って断ってしまいましょう。

③相見積もりを取る

もしこの時点で仮に本命が決まっていたとしても、絶対に複数のメーカーから相見積もりを取りましょう!

数千万円の買い物になるため、相見積もりを取ることで後から「他のメーカーの方が良かったんじゃないか…」と後悔する可能性を減らしてくれます。

また相見積もりをする過程で、必ず間取り提案をもらうことができます。

間取りはこの後120%悩むポイントになるため、複数の間取り提案を受けておくことを強くお勧めします。

我が家でも悩みに悩んで5社から間取り提案を貰い、更に本命だったへーベルハウスでは3回出し直してもらいやっと決まりました。

間取り提案は一括見積もりサイトが便利でオススメです。

ハウスメーカーと展示場で打ち合わせをするとなると移動も含めると1日かかりですが、一括サイトなら要望を詳しく書いておけば面談なしで提案がもらえる事があります。

面談する場合もオンラインで一時間程度で済んだため非常に効率よく提案を受けられました。

私も実際に利用して複数の会社の提案内容を比較検討したことで、納得して契約することが出来ました!

④契約するメーカーを決める

契約したいと思えるメーカーが決まったら工事請負契約、いわゆる仮契約を結びます。

ヘーベルハウスの場合はこの時点で手付金を払い、設計士を交えて本格的な設計に入ります。

メーカーによる違いはあると思いますが、この際にある程度まとまった現金が必要になると思いますので用意するようにしましょう。

建築に関わる諸経費(設計費用、調査費用、申請費用など)という名目のようです。

なおヘーベルハウスの場合はこの時点でキャンセルをすると実費以外は返金されるとのことでしたが、メーカーによってキャンセル時のルールが異なると思いますので確認した方が良いですね。

⑤住宅ローンの仮審査を通す

メーカーを選定すると同時に住宅ローンの仮審査を申し込む事になります。ハウスメーカーが提携している金融機関に審査を出してくれますが、あまり条件が良いところが無ければ自分で探すことも可能です。

私はへーベルハウスからの紹介の他、モゲチェックを利用して自分で比較検討していました。

住宅ローンは

- 何年のローンにするのか

- 頭金をどうするか

- 固定金利か変動金利か

など今後の生活に直結する選択肢が出てくるためしっかりと吟味しましょう!

⑥具体的な打ち合わせスタート

ここから家にまつわる全てを決めていきます!

間取り、床、壁紙、扉、設備、照明、家具、家電、コンセント位置などなど…

ローコストメーカーだと数回の打ち合わせでパパッと決めて行く事が多く、会社によっては打ち合わせの回数に制限があるところもあるようです。

ハイコストメーカーだと半年以上かけて納得いくまでじっくり進めていく事が多いようです。

私は仮契約から間取り決定までに約2ヶ月、そこから内装の決定に約半年かかりました。

ハウスメーカーによって、打ち合わせの進め方やスピード感はかなり変わるようですね

間取りが決定した頃に建築確認申請を行います。

これは、役所に”こういう家を建てます”という届けを出すもので、この申請をすると床面積や窓のサイズなどの変更は基本的には出来なくなるため、しっかりを吟味してから建築確認申請に進みましょう。

⑦着工

いよいよ工事がスタートします。ここまでくるとキャンセルは不可。あとはもう建つのを待つのみです。

しかし細かい内装や外構はまだ修正可能なので、家具・家電・カーテンなどは建築が始まってから検討する場合もあるかと思います。

工期は家のサイズによって変わりますが、大体4~6カ月程度です。

⑧引渡し

検討開始から早くて一年、長いと二年以上かけてついに家の完成です!

ちなみに家の外の工事を「外構」と呼びますが、外構をハウスメーカー以外の外部業者に依頼する場合には、引渡しの後に外構工事が始まります。

ここでは説明を省きましたが、外構の費用は思っている以上にかかることが多いため、駐車場+門周りをある程度見栄え良くするためには数百万は覚悟しておいた方が良いです。

予算には外構費用もしっかりと見ておきましょう。間取りが決まったら外構の検討もスタートするのがおすすめです!

良い営業マンの見分け方

先ほども少し触れましたが、注文住宅で失敗しないための一つの要素が「担当営業マン」です。

担当ガチャと言われるほど当たりはずれが大きい担当営業マン。

私自身が営業歴15年であり、家づくりに際しても10人以上の営業マンと接した経験から、私なりの良い営業マンを見分けるポイントをお伝えします。

良い営業マンの条件①レスポンスが早い

私が思う良い営業マンの一番の条件は「レスポンスが早いこと」です。

どんなに知識があり、どんなに提案力があり、どんなに人当たりが良くても、レスポンスが悪い営業マンは私だったら選びません。

家づくりは初めての経験という人がほとんどでしょうから、当然「わからないことの連続」です。間取り、予算、仕様など、常に疑問や不安を抱えることになります。

私も打ち合わせが終わった帰り道には毎回妻と色んな話をして、あれこれ出てきた疑問を営業さんに投げかけていました。

質問や相談へのレスポンスが早い営業マンは、それだけで信頼感を得られるんですよね。仮に即答できない内容だとしても「確認して〇〇までにご連絡します」という返信があれば安心感が違います。

逆に、何日も返信が無いと、施主の側は「こちらの家づくりを本気で考えてくれているのだろうか?」という不信感に繋がりかねません。「レスポンスの早さ」は、単にスピードだけの問題ではなく、「信頼」「誠意」の象徴でもあるのです。

実際にやり取りをしていると、「来週中に一度ご連絡します」なんて言いながら音信不通になる営業もいましたからね…。そういう人はよほどのことがない限りは、こちらからは連絡せず候補から外しましょう!

良い営業マンの条件②知識や経験が豊富

営業マンは、ただの「商品案内係」ではありません。施主のライフスタイルや価値観を引き出し、それに合った選択肢を提示できる「アドバイザー」や「コンサルタント」であるべきです。

そのために必要なのが、豊富な知識と経験です。

断熱性能や耐震構造といった技術的な話はもちろん、土地の法規制やローンの仕組み、収納計画や動線設計など、幅広いジャンルの知識が問われます。

知識が豊富であればあるほど、「それならこういう選択肢もありますよ」と、施主が想像すらしていなかったアイデアを提示でき、これができる営業マンは確実に良い営業マンと言えます。

知識の幅と深さは、営業マンがどれだけ真剣にこの仕事と向き合っているか、そして家づくりが好きかの証明でもあります。仕事としてこなしているだけの人と、家づくりが好きな人とでは知識の”厚み”が違ってきますからね。

良い営業マンの条件③NOをちゃんと言える

「それ、できますよ」「問題ありませんよ」となんでもYESで返してくれる営業マンは、一見親切で頼れるように見えます。しかし実際には、それが後のトラブルや後悔に繋がることも少なくありません。

むしろ本当に信頼できる営業マンは、「NOを言える人」です。

たとえば「この間取りは広くて良さそうに見えますが、動線が悪くなる可能性があります」とか、「その仕様はオシャレですが、予算オーバーになるかもしれません」など、施主にとって耳の痛い情報であっても、しっかりと伝えてくれる人。できないこと、やらない方がいいことを、理論的に・冷静に説明してくれる営業マンこそ、信頼に値します。

家づくりは一生に一度の大きな買い物です。施主の言いなりになるだけでなく、本気で向き合ってくれるパートナーの存在が、後悔しない家づくりには欠かせません。

良い事しか言わない営業マンには注意し、ダメなこと・できないことにはちゃんとNOを言える営業マンを選びましょう。

まとめ:予算を決めて悔いのない計画をたてましょう

実際にマイホームを建てて感じたのは、打ち合わせを進めるごとに夢や理想がどんどん大きくなり、それに伴って費用もどんどん増えてくるという事。

最初にしっかりと予算を考え、常に現実を見ながら検討を進める事が大切です。

それでもここで言いたいのは

家づくりの打ち合わせは楽しいし、マイホームはやっぱりイイ!

という事です。

住宅ローンを組んで家を買うという事は、見方を変えればまぎれもない不動産投資です。

お金の事だけを考えれば一軒家を持つことが正解とは言えないかもしれません。

しかしマイホームを作る事は、人生を豊かにするお金の使い方だと私は思います。

是非人生を豊かにするマイホームづくりの参考にしてください。