※本記事にはプロモーションが含まれます。

はじめに|提携ローンで決めていいのか、悩みますよね

ハウスメーカーから提携ローンを紹介されると、

「そのまま申し込めばいいのかな?」

と一度は考えますよね。

提携ローンは手続きもスムーズですし、条件も悪くないことが多いです。

それでも私は、「本当に自分にとってベストな住宅ローンなのか」を確認しておきたいと思いました。

私は住宅性能についても、「なんとなく大丈夫」ではなく、気密や断熱などの数字を確認し、納得してから決めたいタイプです。だから住宅ローンも同じように、自分の条件で比較してから決めることにしました。

そこで利用したのがモゲチェックです。

今回は、実際に私が比較した方法と、最終的にどのように判断したのか。そして比較したことで感じたメリットについて、実体験をもとに紹介します。

提携ローンでも比較した方がいい2つの理由

私がハウスメーカーの提携ローン以外も比較検討したのには、二つの理由がありました。

一つは、冒頭にも書いた通り、「本当にこれが自分にとって一番良い条件なのか」を確認したかったから。

提案された銀行だけを見て決めると、後から「他にもっと良い銀行があったのでは」という気持ちが残りそうだと思ったのです。

もう一つは、私自身の返済に対する考え方がはっきりしていたから。

長年インデックス投資を続けてきたこともあり、住宅ローンは「なるべく長く借り、返済額を抑えて手元の資金は運用に回す」という方針で組みたいと考えていました。

なおこの返済と運用の考え方は、あくまで私個人の方針です。運用にはリスクがあり、誰にでも当てはまるものではありません。ここでは「だから比較した」という動機の説明にとどめ、資金計画の考え方そのものは別の記事で改めてまとめる予定です。

我が家は二世帯でも「単独ローン」を選びました

条件を整理する前に、我が家ならではの前提を先に書いておきます。

二世帯住宅というと、親子でローンを組み合わせるイメージがあるかもしれません。しかし我が家の場合、私一人の単独名義・一馬力で組むことにしました。

両親が高齢でローンを組みにくかったこともありますが、仮に組めたとしても単独名義にしていました。

理由は将来の相続です。名義を複数人の共有にすると、相続のときに持分の扱いが複雑になる場合があります。二世帯・三世代で暮らす我が家では、あらかじめ名義をシンプルにしておいた方が安心だと判断しました。

※相続や名義の考え方は各家庭の事情や税制によって変わるため、実際に検討する際は税理士などの専門家に相談することをおすすめします。

住宅ローン選びで重視した4つの条件

比較にあたって、私が重視した条件は次の4つでした。

- 40年ローンが組める:毎月の返済額を抑えるため

- 変動金利:金利をできるだけ低く抑えたいため

- なるべく低金利:同じ変動でも銀行で差があるため

- 団信が付く:一馬力なので万一の備えは外せない

この4つの軸で、自分に合う銀行を探すことにしました。

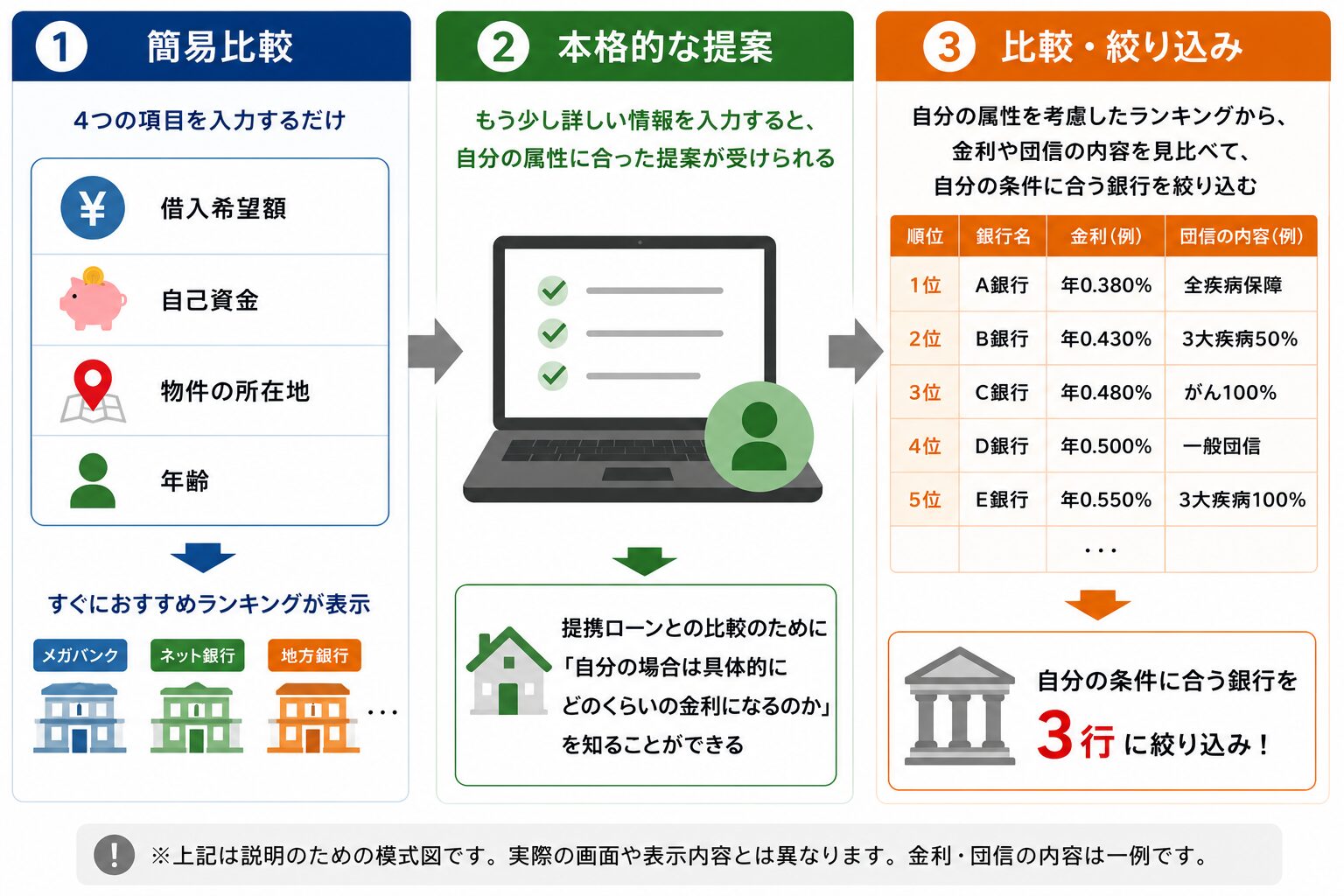

モゲチェックの使い方|入力から比較までの流れ

モゲチェックは、複数の金融機関の住宅ローンを無料で比較できるオンラインサービスです。もともとこのサービスを知っていたので、比較の入口として使いました。

簡易比較で入力するのは、借入希望額・自己資金・購入する物件の所在地・年齢の4項目だけ。実際にやってみると、思っていたよりずっと簡単でした。すぐにおすすめランキングが表示され、メガバンク、ネット銀行、地方銀行などいろんな候補が出てきて「こんな銀行も対象なんだ」と少し驚いた記憶があります。

もう一歩踏み込んで、自分の属性に合った本格的な提案を受けるには、もう少し詳しい情報を入力します。

私はハウスメーカーの提携ローンとの比較のために、「自分の場合は具体的にどのくらいの金利になるのか」を知りたかったのでこちらも利用しています。

こうして出てきた私の属性を考慮したランキング上位5行ほどの具体的な内容を一つずつ確認し、金利の数字と団信の内容を見比べて、自分の条件に合いそうな銀行を3行に絞りました。

アドバイザーとのやり取りは使わず、表示された情報だけで自分で判断しています。

簡易比較でも大まかな内容は分かるため、検討の初期段階で全体像をつかむのに向いていると感じました。

提携ローンと自分で選んだ銀行が一致した

モゲチェックで3行に絞り込むのと並行して、ヘーベルハウスとも本契約に向けて住宅ローンの審査を進めていました。

その過程で分かったのが、私が自分で選んだ3行のうちの1つが、ヘーベルハウスから提案された提携ローンと同じだったということです。

その銀行が、契約当時の名称でいう住信SBIネット銀行でした(現在はサービスブランドが「d NEOBANK」となり、2026年8月からは社名も変更予定です。詳しくは記事末の注をご覧ください)。

自分で調べて良いと判断した銀行と、ハウスメーカーが提携先として選んでいた銀行が一致した。この事実は、私にとって大きな安心材料になりました。

住信SBIネット銀行に決めた理由

比較結果が一致したことに加えて、この銀行を選んだ具体的な理由がいくつかあります。

金利が低かったこと。

私の条件である変動金利の中でも、納得できる水準でした。

銀行としての使い勝手が良かったこと。特に、手数料無料で毎月自動的にメインバンクから入金できる「定額自動入金」が便利です。住宅ローンの引き落とし口座としても管理がしやすいと感じています。(参考:定額自動入金 https://www.netbk.co.jp/contents/lineup/jido-nyukin/ )

ハウスメーカーの提携ローンだったこと。自分で選んだ銀行と一致していたため、提携ローンをそのまま利用でき、余計な手間がかからずに済みました。

そして、決め手のもう一つが団信の内容でした。ここは少し詳しく書きます。

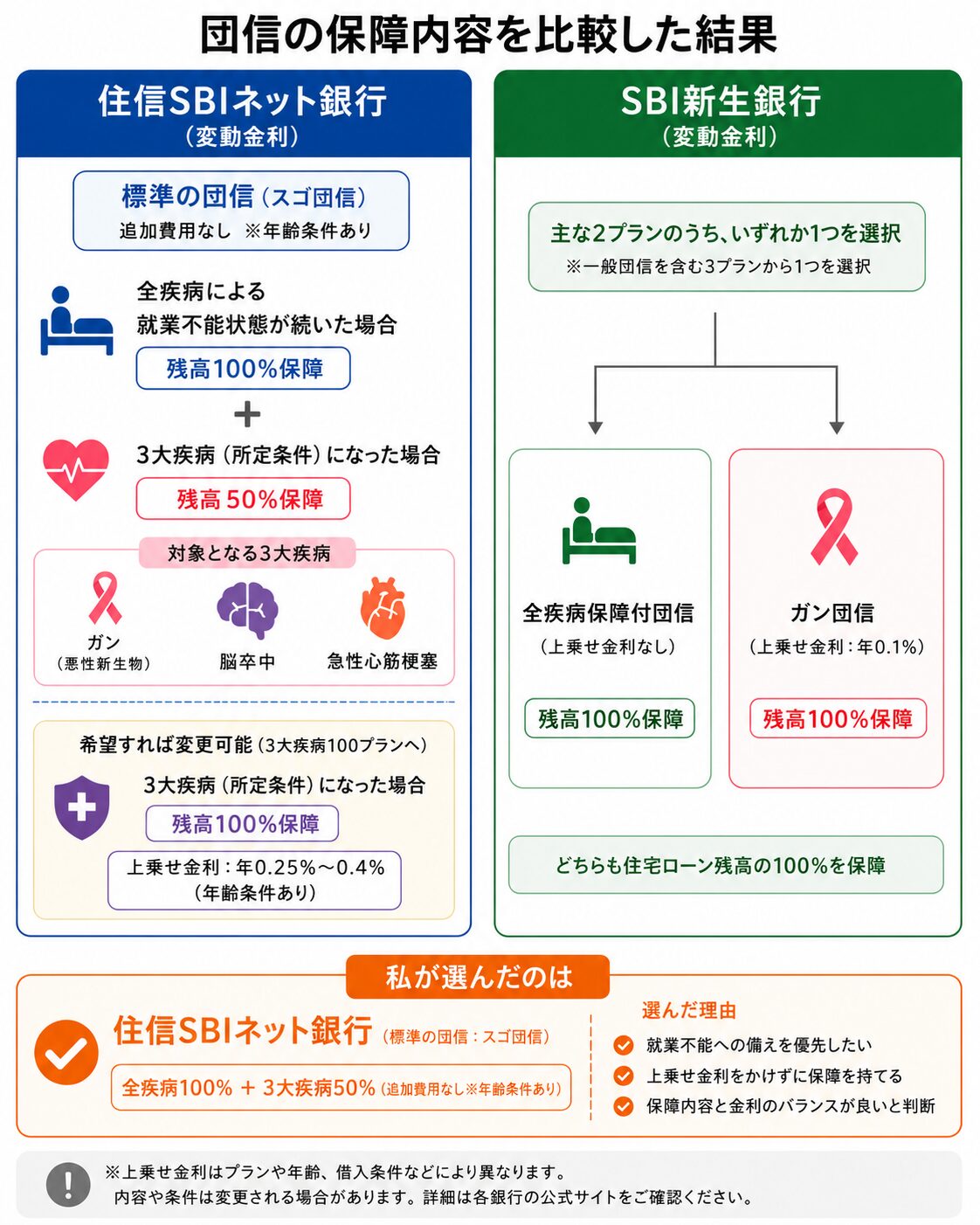

団信は「全疾病100%+三大疾病50%」を選びました

私が最後まで比較したのは、住信SBIネット銀行と、当時ランキング上位にあったSBI新生銀行の団信でした。当時の内容を私の理解で整理すると、次のようになります。

住信SBIネット銀行は、全疾病保障で就業不能状態が続いた場合に残高が100%保障され、これに加えてガン・脳卒中・急性心筋梗塞の三大疾病と診断された場合に残高の50%が保障される内容でした。三大疾病の保障を100%に上げることもできますが、その場合は金利が0.4%ほど上乗せになります。

一方のSBI新生銀行は、全疾病の就業不能で100%保障か、ガンで100%保障かの二択で、後者を選ぶと金利が0.1%上乗せになる形でした。

つまり両行の違いは、保障の深さを取るか、範囲の広さを取るかという対比でした。SBI新生のガン団信はガンのみを100%カバーする一方、住信SBIの基本付帯はガンに加えて脳卒中や急性心筋梗塞まで対象に入ります。

私が選んだのは、住信SBIネット銀行の「全疾病の就業不能100%+三大疾病50%」です。三大100%への上乗せ(0.4%)はしませんでした。就業不能への備えを厚くしつつ、金利の上乗せを抑えられるこの組み合わせが、我が家にとってはバランスが良いと判断したためです。

どの団信が有利かは、健康状態や家族構成、金利をどこまで許容するかによって変わります。上乗せ幅や保障内容は時期によっても変わるため、実際に検討する際は各金融機関の公式サイトで最新の条件を確認してください。

ここで伝えたいのは、団信の保障内容にも違いがあるため、金利だけでなく中身まで見比べる価値がある、ということです。

借入先は変更可能?提携ローン以外も選べる?

私の場合は提携ローンと自分の選択が一致しましたが、比較の結果、提携ローンより良い条件の銀行が見つかることもあります。

その場合でも、選択肢はあります。

一般に、金融機関と住宅ローンの正式な契約を結ぶまでは、借入先を変更できるとされています。モゲチェック側でも、必ずしもハウスメーカー紹介のローンを使わなければいけないわけではない、と案内されています。自分で見つけた銀行に申し込む形になるので手続きの手間は増えますが、より良い条件を選べる余地は残されているわけです。

つまり、比較して提携ローンが勝てば安心して契約でき、負けても選択肢が増える。どちらに転んでも、確認しておくこと自体に意味があります。

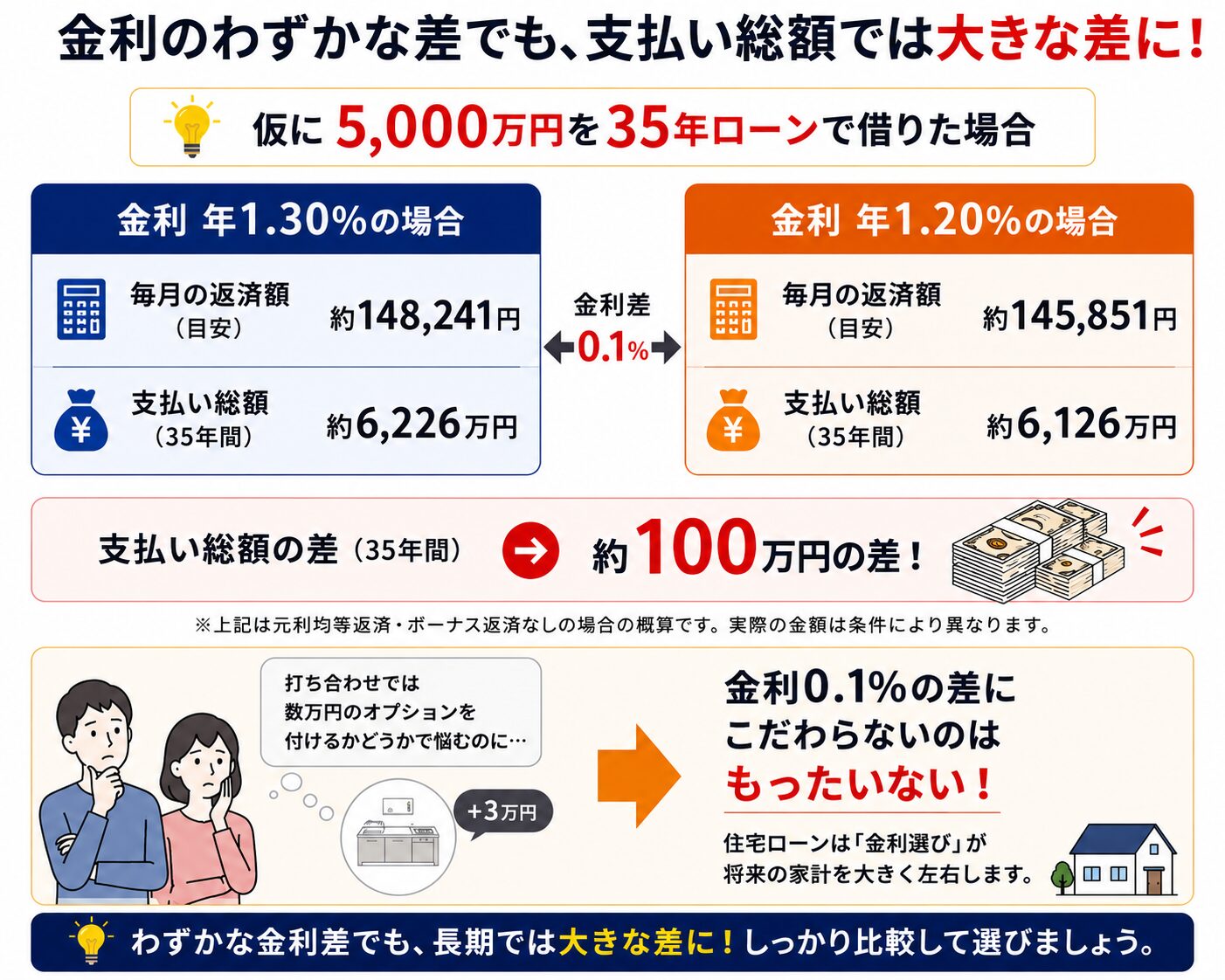

わずかな金利差でも総返済額は大きく変わる

比較する価値をもう少し具体的に書いておきます。

変動金利は、借入期間が長いほど、わずかな金利差が総返済額に効いてきます。私は長くインデックス投資を続けるなかで、信託報酬(手数料)の0.1%の差を軽く見ないことの大切さを実感してきました。数千万円を数十年かけて返す住宅ローンは、まさにこれと同じです。表面的にはわずかな金利差でも、最終的な支払い総額では無視できない差になり得ます。

仮に5000万円を35年ローンで借りた場合には、金利0.1%の差で支払い総額の差は約100万円。

打ち合わせでは数万円のオプションを付けるかどうかで悩んでいたのに、金利0.1%の差にこだわらないのはもったいなさすぎます。

比較そのものにかかる手間はそこまで大きくありません。少なくとも私は、数分の入力で提携ローン以外の選択肢を確認できたことで、「この銀行なら納得して進められそうだ」と思える材料になりました。

なお、変動金利は将来金利が上がる可能性があります。低金利という理由だけで選ぶのではなく、仮に金利が上がったときに返済を続けられるかも合わせて考えておくと、より安心です。

私の場合は結果的に提携ローンと同じ銀行でしたが、「比較して確認したという安心感」は想像以上に大きいものでした。

比較したから迷わずヘーベルハウスに任せられた

こうして、提携先のローン条件が自分にとって最適だという判断がすぐについたからこそ、迷わずヘーベルハウスにそのままお任せすることができました。

もし比較をしていなければ、契約後も「他にもっと条件の良い銀行があったのでは」というモヤモヤが、どこかに残っていたはずです。実際に自分の手で確認したことで、その気持ちが最初からありませんでした。

モゲチェックが向いている人

私が使ってみて感じたのは、モゲチェックは「提携ローンより良い銀行を必ず探し出すため」というより、「提携ローンが本当に良い条件なのかを確認するため」に役立つサービスだということです。

比較した結果、提携ローンが一番良ければ、安心してそのまま契約できます。逆に、もっと条件の良い銀行が見つかれば、その選択肢も検討できます。提携ローンで決めていいのか少しでも気になっている方や、団信の中身まで見比べておきたい方には、一度確認してみる価値があると思います。

まとめ|住宅ローンは比較して納得を

住宅性能もそうですが、お金のことも「なんとなく大丈夫」で進めるのではなく、一度数字で確認してみると、意外と心が軽くなるものです。

私は結果としてヘーベルハウスの提携ローンを選びましたが、それは比較したうえで納得して選んだ、という点に大きな意味がありました。

住宅ローンは「借りられる額」ではなく、「将来も心穏やかに暮らせる額」を意識しながら選ぶことが大切だと考えています。その第一歩として、まず自分の条件で比較してみることをおすすめします。

打ち合わせや暮らしの様子は、アメブロでも公開しています。 ▶ https://ameblo.jp/masuzo-haus/

※注:銀行名について 私が契約した当時の名称は「住信SBIネット銀行」です。同行は2025年10月にNTTドコモグループの一員となり、サービスブランドが「d NEOBANK」に変わりました。さらに2026年8月3日からは、社名そのものが「株式会社ドコモSMTBネット銀行」へ変更される予定です。住宅ローンを利用中・審査中の場合でも、社名変更に伴う手続きは原則として不要とされています。

※住宅ローンの条件や団信、各種サービスの内容は、金融機関や時期、個人の属性により異なります。相続や名義に関する判断は税制などにも関わります。最新かつ正確な情報は、各金融機関の公式サイトや専門家にご確認ください。表示される金利や返済額、団信の内容は、入力した条件やその時点での一例であり、同じ結果になるとは限りません。